Blog

14. 07. 2023

Proč byste se neměli spoléhat pouze na státní důchod ve své penzi?

14. 07. 2023

Proč byste se neměli spoléhat pouze na státní důchod ve své penzi?

Důchodový systém a zajištění finanční stability po odchodu do důchodu je důležitým tématem pro každého z nás. V České republice státní důchodový systém poskytuje základní jistotu, ale existuje několik zásadních důvodů, proč byste se neměli spoléhat pouze na stát a měli byste přijmout osobní odpovědnost za svou finanční budoucnost, uvádí Jakub Lukšík, investiční specialista v […]

11. 07. 2023

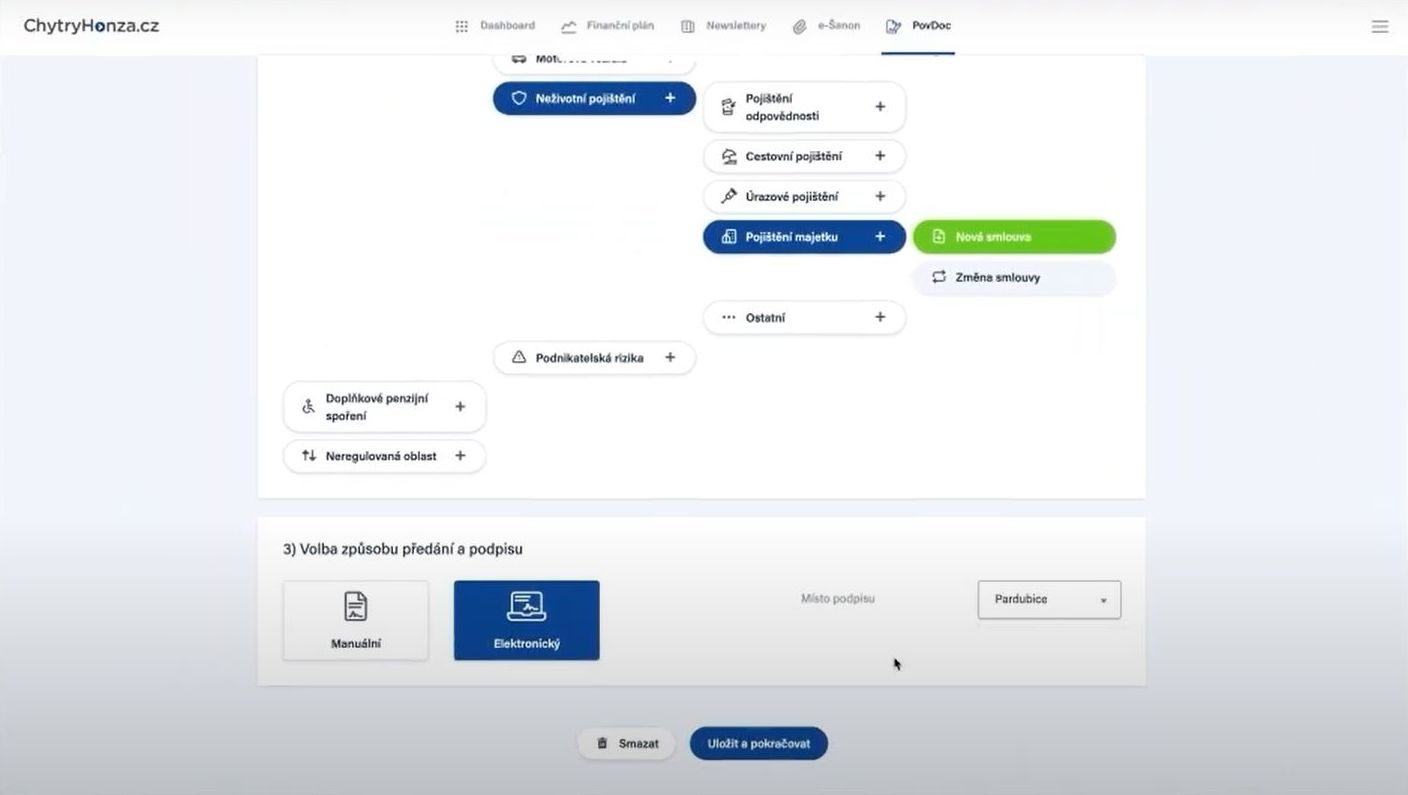

Pozitivní zkušenosti s aplikací “PovDoc”

11. 07. 2023

Pozitivní zkušenosti s aplikací “PovDoc”

Povinná dokumentace je důležitou součástí pro každého každého poradce, bez které by se neobešel. V Chytrém Honzovi jsme aplikaci PovDoc navrhli takovým způsobem, abychom našim poradcům co nejvíce zjednodušili jejich práci a přinesli jim časovou úsporu. “Povinná dokumentace patří v našem oboru k jedněm z nejdůležitějších dokumentů po právní stránce. Účelem povinné dokumentace je ochrana […]

03. 07. 2023

Sjednání cestovního pojištění aneb pozor, ať se dovolená zbytečně neprodraží

03. 07. 2023

Sjednání cestovního pojištění aneb pozor, ať se dovolená zbytečně neprodraží

Při cestování do zahraničí je důležité uzavřít cestovní pojištění, protože evropská kartička pojištěnce nekryje veškeré náklady na lékařskou péči a nezahrnuje asistenční služby.

03. 07. 2023

Jednodušší život díky aplikaci na elektronické vedení smluv

03. 07. 2023

Jednodušší život díky aplikaci na elektronické vedení smluv

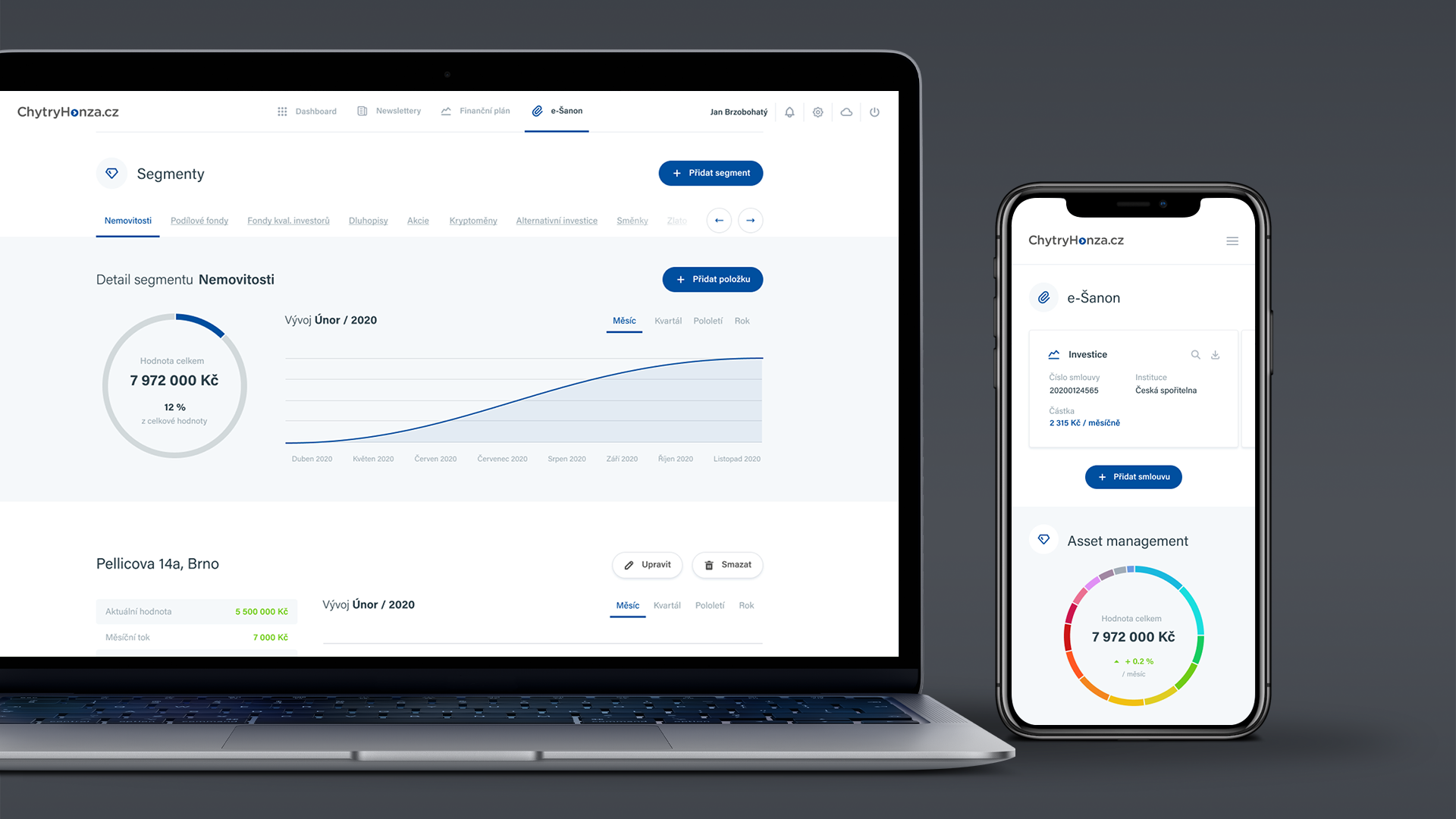

Představujeme vám naše aplikace e-Šanon a Asset Management. Obě aplikace mají jediný cíl, a tím je zjednodušit uživatelům život prostřednictvím elektronického vedení smluv. Aplikace e-Šanon sjednocuje veškerou smluvní dokumentaci na jednom místě. To stejné umí i aplikace Asset Management, která pomáhá s definováním finančíních cílů. Pak už jen stačí s finančním poradcem sestavit tu správnou […]

21. 06. 2023

Vyznejte se v důchodovém spoření a připravte se na řadu změn

21. 06. 2023

Vyznejte se v důchodovém spoření a připravte se na řadu změn

Komentář připravila Marta Surá, rodinná finanční poradkyně brokerpoolu Chytrý Honza. Od ledna 2024 navrhuje Ministerstvo financí zdvojnásobení stropu daňového odpočtu z ročních vkladů na 48 tisíc korun. Odpočet bude možné uplatnit na důchodové spoření a životní pojištění nebo na dlouhodobý investiční produkt (DIP), který se nově zařadí k daňově podporovaným produktům. DIP bude nová forma […]

27. 04. 2023

Rekordní rok nemovitostních fondů

27. 04. 2023

Rekordní rok nemovitostních fondů

V České republice pokračuje během dubna silné investiční klima, které se pozvolna zotavuje z výkyvů na trzích. Zatímco většina akciových fondů, dluhopisových fondů a dalších investic jako jsou kryptoměny skončily v loňském roce ve ztrátě, nemovitostní fondy naopak přinesly investorům rekordní výnosy, uvádí Jakub Lukšík, investiční specialista v Chytrém Honzovi.

14. 04. 2023

Co můžeme očekávat od důchodové reformy?

14. 04. 2023

Co můžeme očekávat od důchodové reformy?

Dnešní velmi diskutované téma je důchodová reforma. Vždy se objeví a po nepovedeném pokus opět zmizí. Že je dnešní systém neudržitelný, vědí všichni, ale reálné řešení se nenachází, uvádí Jan Lörinc, finanční konzultant z Chytrého Honzy.

11. 04. 2023

“Brand Manager” je gamechanger pro naše poradce

11. 04. 2023

“Brand Manager” je gamechanger pro naše poradce

“Brand Manager” je gamechanger pro naše poradce, říká Marek Slouk, obchodní ředitel z broker poolu Chytrý Honza, který se zároveň podílí na rozvoji interních aplikací.

09. 04. 2023

Úroková sazba klesla, objem hypoték vzrostl

09. 04. 2023

Úroková sazba klesla, objem hypoték vzrostl

I když to zní neuvěřitelně, tak už třetí měsíc za sebou nám klesá úroková sazba u nových hypotečních úvěrů. Průměrná úroková sazba za měsíc březen se dostala na číslo 5,86% a padá z prosincového maxima každý měsíc. I přes to, že číslo je stále jedno z nejvyšších od roku 2008, je zde důležitý pozitivní trend, který potěší […]