Co dělat s životním pojištěním ve finanční tísni?

Co dělat s životním pojištěním ve finanční tísni? Chvíle, kdy zvažujeme zrušení životního pojištění, může přijít kdykoliv. Nejčastěji se to stává, když ztratíme práci, potřebujeme vyjít s těsnějším rozpočtem a nemám peníze na placení pojistného. Doporučujeme ale zdrženlivost: pojistka jde totiž většinou upravit tak, abychom měsíční splátky mohli lépe zvládat.

Kromě výpovědi jsou i jiné možnosti

Uvedeme příklad: pan Novotný začal mít po odchodu z instalatérské firmy finanční problémy. Nové zaměstnání nepřišlo tak rychle, jak by čekal, a chybějící příjem mu pomalu ukrajuje peníze z našetřených úspor. Začíná proto systematicky snižovat svoje náklady a v potaz přichází i výpověď životního pojištění.

Co ale pan Novotný může udělat místo toho?

1. Snížit měsíční platby

Pan Novotný doposud na pojištění odváděl 1 200 Kč měsíčně. Společně s poradcem snížil pojistné částky a měsíčně nově platí jen 200 Kč. S nižším pojistným sice dostane v případě úrazu méně peněz, ale jakmile si znovu najde zaměstnání, nastaví si u pojišťovny původní limit.

2. Odložit platby

Neplatí to všude, ale zrovna pojišťovna, u které má pan Novotný své pojištění, dovoluje platby dočasně odložit. Limit je nastavený na půl roku – do té doby má tedy dost času najít novou práci a znovu získat pravidelný příjem.

3. Zrušit všechna další připojištění

Poplatky na životní pojištění si pan Novotný může snížit i tak, že zruší všechna doplňková připojištění (např. na úraz, hospitalizaci apod.). Přijde tím sice o pojistné krytí, ale lépe to pomůže přečkat dobu bez zaměstnání.

Nicméně zde je vhodné být na pozoru. Pokud si totiž klient sníží pojistné limity a po uplynutí určité doby je bude chtít zase navýšit, tak bude pojišťovna požadovat nové posouzení zdravotního stavu. Pokud mezi sjednáním pojištění a doby, kdy pojistné krytí sníží, uplyne víc jak 6 měsíců, může tvrdě narazit na zdražení krytí rizik.

Shrnutí

Životní pojištění se docela snadno dá poplatit i v dobách, kdy jste bez stálého příjmu. Sice klesne pojistná ochrana, ale na druhou stranu pojištění může pokračovat dál, aniž byste ho rušili a museli čelit poplatkům, které jsou s tím spojené.

Výhody a nevýhody při výpovědi životního pojištění

Někdy ale ani opatření, navržená v případě pana Novotného nepomůžou. A právě tehdy přichází na řadu výpověď životního pojištění. Jakkoliv se říká, že všechno má svá pro a proti, u životního pojištění to přináší spíš negativa. Ukazuje to i následující tabulka.

| Výhody zrušení | Nevýhody zrušení |

|---|---|

| Ušetříte peníze za pravidelné platby. | Přijdete o pojistnou ochranu (při pojistné události nedostanete odškodné). |

| Když chcete v pozdějším věku uzavřít novou pojistku, musíte znovu prokazovat svůj zdravotní stav. Pojištění se navíc nebude vztahovat na již existující nemoci, kterých je s narůstajícím věkem víc a víc. | |

| Sjednání životního pojištění vyjde s přibývajícími roky dráž. | |

| Pokud jste uplatňovali slevu na dani z příjmu, pak peníze, které jste ušetřili za posledních 10 let, musíte vrátit finančnímu úřadu. |

Jak probíhá zrušení?

Jako jiné situace, ve kterých figuruje smlouva, nejde ani životní pojištění zrušit jen tak. Obecně platí tři následující pravidla:

Písemná forma – pojištění můžete závazně zrušit jedině písemným oznámením. Vzor výpovědi je většinou ke stažení na stránkách pojišťovny.

Lhůta pro doručení – životní pojištění můžete vypovědět kdykoli, obvykle s tříměsíční výpovědní dobou.

Včasné podání – správný termín doporučujeme ohlídat: jinak na vás může pojišťovna chtít zaplatit pojistné i na další období.

„Při uzavírání nové i pozměněné smlouvy se zkoumá zdravotní stav a klient již nemusí být přijat do pojištění za stejných podmínek a ve stejném rozsahu jako byl pojištěn smlouvou původní,“

tvrdí Karel Žyla, pojišťovna AXA.

Jaké jsou termíny?

Pokud se vám stane, že jste podepsali smlouvu, ale vzápětí se rozhodnete, že pojištění nechcete, doporučujeme jednat rychle. Do dvou měsíců je výpověď životní pojistky jednoduchá – prostě přečkáte osmidenní výpovědní lhůtu, zaplatíte eventuelní poplatek a vše je hotové.

Jestliže to nestihnete včas, je dobré se o tomto kroku nejdřív poradit s finančním poradcem nebo na klientské lince dané pojišťovny. S výběrem nového pojištění, pokud o něj stojíte, pak můžete začít přes online srovnávač.

Když pojištění zruším, kolik peněz dostanu zpět?

Pouze v případě rezervotvorného životního pojištění můžete dostat část peněz zpět. Pojišťovna vám vypočítá tzv. odbytné. Základem je vytvořená rezerva, která se sníží o část peněz naä poplatky. Teprve pokud po jejich odečtení zbyde na účtu pojištění kladný zůstatek, putuje na vaše bankovní konto. U čistě rizikového životního pojištění se vám nevrátí zpět nic.

Může pojištění i samo zaniknout?

Existuje několik situací, za kterých životní pojištění automaticky zaniká. Výpověď je pouze jedna z možností. Které jsou ty další?

- Skončením pojistného období, uvedeném ve smlouvě – platí, že přesně o půlnoci uvedeného dne pojištění končí.

- Úmrtím – není co řešit. Pokud nejde uplatnit výluku z pojištění (případy, na které se pojistné krytí nevztahuje), pojišťovna začne vyřizovat vše potřebné a vyplatí pozůstalým smluvní pojistné.

Co se stane, když životní pojištění nezaplatím?

V takovém případě dostanete od pojišťovny upomínku. A pokud nezareagujete na uvedený návrh k úhradě dlužného pojistného, pojišťovna smlouvu ukončí. Doporučujeme ale opatrnost, protože nezaplacené pojistné může pojišťovna vymáhat jako dluh. Což vás ve finále může vyjít o dost dráž.

Zrušené životní pojištění z pohledu daní

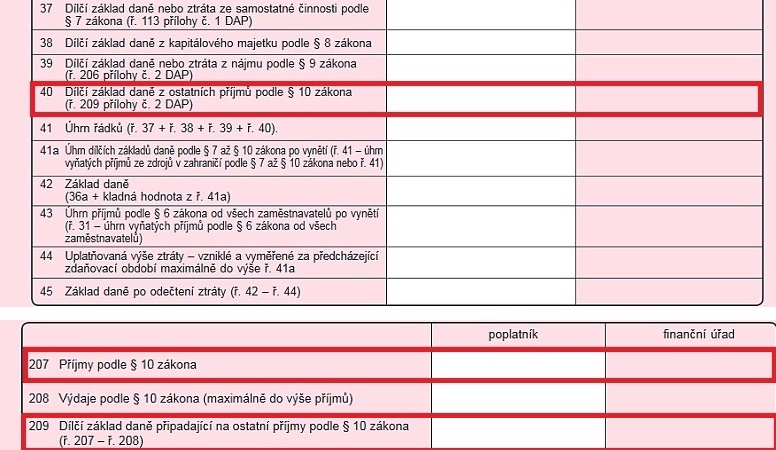

Kdo si přes odpisy na životní pojištění snižuje základ daně z příjmu, bude muset finančnímu úřadu všechny slevy za posledních 10 let zpětně doplatit. Zrušené životní pojištění, na které vám přispíval zaměstnavatel, se dodaňuje jako Ostatní příjmy (dle § 10 ZDP). V daňovém přiznání se tyto příjmy uvádějí řádku 40 a potom v příloze 2 na řádcích 207 a 209.

Vždycky platí, že když se dostanete do úzkých, svět se nezboří. V klidu si promyslete další postup a na věci, které nevíte, se nebojte zeptat odborníků. Naši specialisté na životní pojištění jsou vám k dispozici.

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)