Sleva na životní pojištění: jak ušetřit na daních?

Na podání přiznání k dani z příjmu za rok 2020 máte čas do 1. dubna. Věděli jste ale, že pokud si platíte životní pojištění, můžete za určitých podmínek získat na dani slevu? Čtěte dál: srozumitelně poradíme, jak na to.

Dejme tomu, že jste zaměstnanec nebo OSVČ a že si na životní pojištění měsíčně posíláte 500 Kč. Hned, jak si při vyplňování daňového formuláře spočítáte základ daně z příjmu, odečíst od něj můžete celkem 6 800 Kč. Reálně na daních ušetříte 900 Kč za rok.

Stejný postup použijme s tím, že místo 500 Kč měsíčně si na životní pojištění platíte 2 000 Kč. Odpočet v takovém případě dělá 24 000 Kč. V praxi tedy ušetříte na daních celkem 3 600 Kč.

Roční úsporu podle výše měsíční platby na životní pojištění srovnává následující tabulka.

| Měsíční platba na životní pojištění | Roční odpočet od základu daně z příjmu | Roční sleva na dani |

| 100 Kč | 1 200 Kč | 180 Kč |

| 200 Kč | 2 400 Kč | 360 Kč |

| 300 Kč | 3 600 Kč | 540 Kč |

| 400 Kč | 4 800 Kč | 720 Kč |

| 500 Kč | 6 000 Kč | 900 Kč |

| 600 Kč | 7 200 Kč | 1 080 Kč |

| 700 Kč | 8 400 Kč | 1 260 Kč |

| 800 Kč | 9 600 Kč | 1 440 Kč |

| 900 Kč | 10 800 Kč | 1 620 Kč |

| 1 000 Kč | 12 000 Kč | 1 800 Kč |

| 1 100 Kč | 13 200 Kč | 1 980 Kč |

| 1 200 Kč | 14 400 Kč | 2 160 Kč |

| 1 300 Kč | 15 600 Kč | 2 340 Kč |

| 1 400 Kč | 16 800 Kč | 2 520 Kč |

| 1 500 Kč | 18 000 Kč | 2 700 Kč |

| 1 600 Kč | 19 200 Kč | 2 880 Kč |

| 1 700 Kč | 20 400 Kč | 3 060 Kč |

| 1 800 Kč | 21 600 Kč | 3 240 Kč |

| 1 900 Kč | 22 800 Kč | 3 420 Kč |

| 2 000 Kč | 24 000 Kč | 3 600 Kč |

| přes 2 000 Kč | 24 000 Kč | 3 600 Kč |

Jak vidíte, platit na životní pojištění přes 2 000 Kč měsíčně se z hlediska daňové úspory nevyplatí.

Co musí splňovat smlouva, abyste dostali slevu?

Získat daňovou slevu (max. 3 600 Kč) na životní pojištění ale není tak jednoduché. Abyste si mohli díky odpočtům snížit za rok 2018 základ daně z příjmů, potřebujete, aby vaše smlouva splňovala následující podmínky:

- Pojistník a pojištěná osoba se musí shodovat: jednoduše řečeno – pokud např. v roce 2017 na vaše jméno uzavřou smlouvu o životním pojištění vaši rodiče, nárok na daňovou slevu v roce 2018 nemáte.

- 5letá výplatní lhůta: ve smlouvě musí být uvedeno, že pojistku dostanete vyplacenou nejdříve za 60 měsíců od doby, kdy ji podepíšete.

- Platnost pojistky minimálně do 60 let věku: životní pojištění musí končit nejdříve v kalendářním roce, ve kterém vám bude 60 let.

- Nejde vyplácet kapitálové hodnoty: z pojistky nejdou čerpat peníze určené na spoření.

Připomeňme i to, že z daní nejde odečíst částku na úrazové pojištění nebo na pojištění závažných onemocnění.

Dalších 3 600 Kč ale jde ušetřit, pokud si platíte penzijní připojištění. Když k tomu připočteme slevu za životní pojištění, dohromady můžete na daň z příjmu odvést každý rok až o 7 200 Kč méně.

Víte, že…

Pokud vám zaměstnavatel přispívá na životní pojištění, získáte také daňové zvýhodnění.

A teď – jak odpočty za rok 2018 správně zanést do daňového přiznání, aby finanční úřad slevu na dani zohlednil?

- Jestliže za vás daňové přiznání zpracuje a podá zaměstnavatel, povinnost máte jen jednu: do 15. února odevzdat potvrzení o zaplaceném pojistném a potvrzení o platbách penzijního připojištění. Připravené raději mějte i kopie pojistných smluv.

- Pokud daně svěřujete poradcům, požadovat po vás budou tytéž doklady.

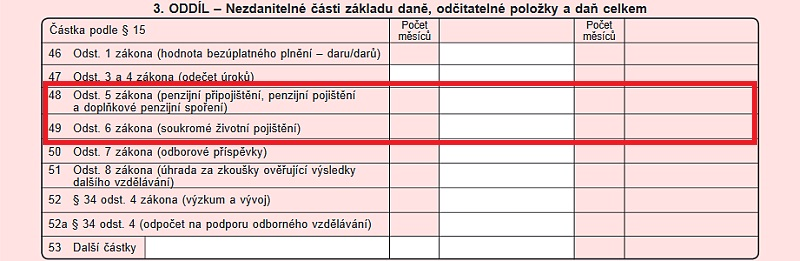

- Kdo si daně dělá sám, ten prostě jen vyplní částky za zaplacené pojistné na penzijním připojištění a životním pojištění. K tomu je v daňovém přiznání vyhrazený oddíl 3 a řádky 48 a 49 (ve zjednodušeném formuláři to jsou řádky 27 a 28). Potvrzení o pojistném a smlouvy pak připojíte k formuláři jako přílohy.

Pokud smlouvu zrušíte, úřadu vracíte peníze

Opatrnost doporučujeme pro případ, kdy se rozhodnete smlouvu o životním pojištění předčasně zrušit. Všechny uplatněné odpočty byste museli 10 let zpětně doplatit. Tzn., že pokud si desátým rokem nárokujete daňovou slevu 3 600 Kč, finančnímu úřadu byste museli doplatit 36 000 Kč.

Jak postupovat, když zrušíte smlouvu, na kterou vám přispíval zaměstnavatel? V první řadě je nutné mu zrušení životní pojistky oznámit. A to nejpozději do konce kalendářního měsíce, ve kterém k tomu došlo.

Dál je třeba vzít v potaz, že všechny jeho příspěvky se s ukončením smlouvy stávají tzv. příjmem ze závislé činnosti (to platí, pokud celková částka překročí 6 000 Kč). Takové příjmy je potřeba uvést na daňovém přiznání, aby o nich finanční úřad věděl.

Srovnejte si, která pojistka se nejvíc vyplatí

Když si jako zaměstnavatel nejste jistí, jestli smlouva o životním pojištění splňuje podmínky pro daňové zvýhodnění, o pomoc můžete požádat přímo pojišťovnu. Ta smlouvu posoudí a podle výsledku vám vystaví potvrzení. V něm je uvedená i výše příspěvků, kterou jste svému zaměstnanci platili.

„Pokud zaměstnavatel v rámci svého rozhodnutí o rozsahu firemních benefitů nabízí zaměstnancům příspěvky na životní pojištění, je dobré o využití uvažovat zvláště tehdy, když zaměstnanec dosud nemá žádné životní pojištění a má například hypotéku, rodinu nebo jiné závazky a zároveň nemá dostatečné rezervy na krytí výpadku příjmu. Je však velmi důležité životní pojištění nastavit tak, aby krylo hlavně životní rizika a rezervotvornou složku udržet pouze v nezbytném minimu,“

doplňuje Vít Suchý, metodik pojištění v ChytryHonza.cz

Na závěr pouvažujme, kdy má smysl mít životní pojištění. Jestli ho dosud nemáte a nabízí se výhodné podmínky k jeho zřízení (zaměstnavatel vám např. nabídne příspěvek), rozhodně se vyplatí o něm přemýšlet. Obzvlášť, pokud máte rodinu a větší finanční závazky, jako třeba hypotéku.

(No Ratings Yet)

(No Ratings Yet)