Hypoteční úvěry v Evropě – jak je na tom ČR?

Evropané se kvůli vlastnímu bydlení zadlužují stále více. Celkový objem úvěrů na bydlení vzrostl v rámci 28 zemí Evropské unie ke konci roku 2017 meziročně o 4,3 procenta na 6 369 miliard eur. Nejvyšší růst zaznamenaly především země střední a východní Evropy, přesto stále patří k nejméně zadluženým zemím EU. Vyplývá to z analýzy společnosti ChytryHonza.cz, která vychází z dat Eurostatu, ECB a Crédit Foncier.

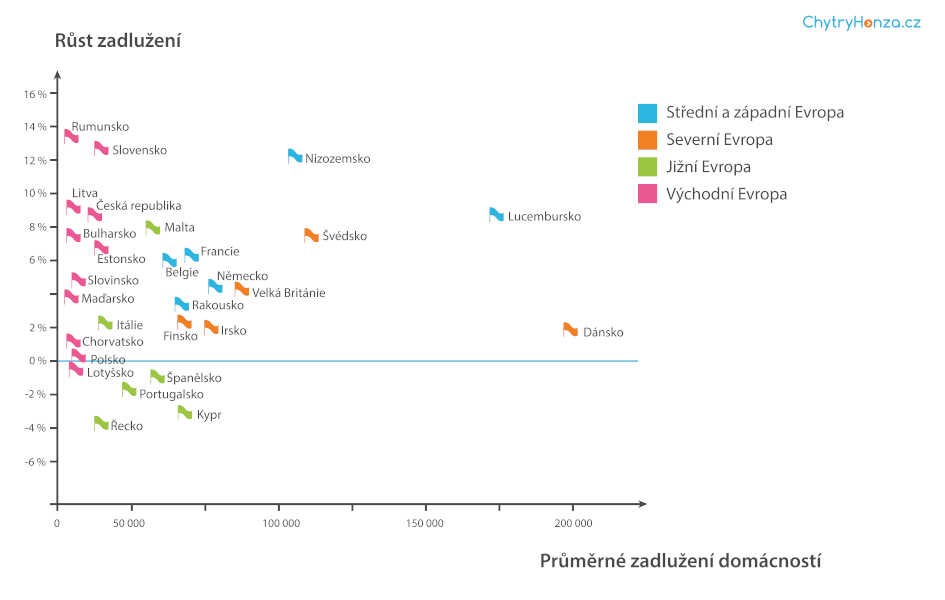

Ještě v roce 2014 rostly celkové objemy úvěrů na bydlení meziročně o dvě procenta, v roce 2016 to již bylo o 3,1 procenta a v loňském roce došlo k dalšímu zrychlení na 4,3 procenta. Výraznější nárůst (o více než osm procent) zaznamenaly v loňském roce některé země východní Evropy (Rumunsko, Slovensko, Litva a Česká republika) a země střední a západní Evropy (Holandsko a Lucembursko). Zadlužení domácností naopak kleslo ve Španělsku, Portugalsku a Řecku.

Za posledních pět let se zadlužení domácností, které vlastní nemovitost, v Evropě zvýšilo již o 13 procent. Je však velký rozdíl mezi zeměmi jižní Evropy, kde došlo k poklesu o 10 procent, a zeměmi východní Evropy, kde zadlužení od roku 2014 vzrostlo o 26 procent.

“Politika velmi nízkých úrokových sazeb, která následovala po finanční krizi, měla negativní dopad především na domácnosti v západní Evropě, kterým se zvýšil jejich již tak vysoký dluh. Země jižní Evropy v posledních pěti letech naopak dokázaly své dluhy snížit,”

říká Nicolas Eich, předseda představenstva ChytryHonza.cz.

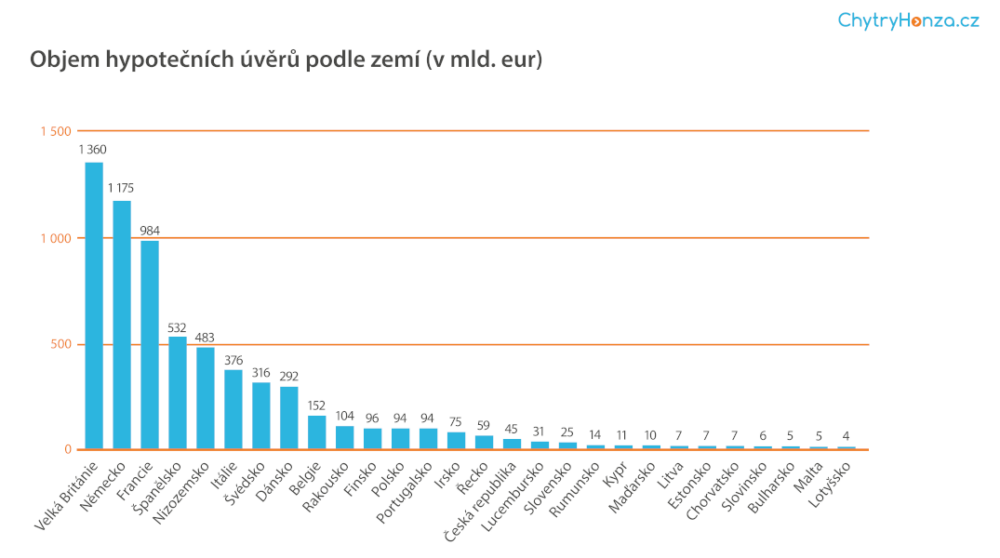

Dvě třetiny celkových úvěrů na bydlení v Evropě je soustředěno ve čtyřech zemích (Velká Británie, Německo, Francie a Španělsko), které zároveň představují polovinu evropské populace.

Prvenství v úvěrech na bydlení držela ke konci loňského roku Velká Británie (1 360 miliard eur), a to i přesto, že je až třetí nejlidnatější evropskou zemí. Střední a západní Evropě kraluje Německo s 1 175 miliardami eur, jižní Evropě Španělsko s 532 miliardami eur a východní Evropě Polsko s 94 miliardami eur.

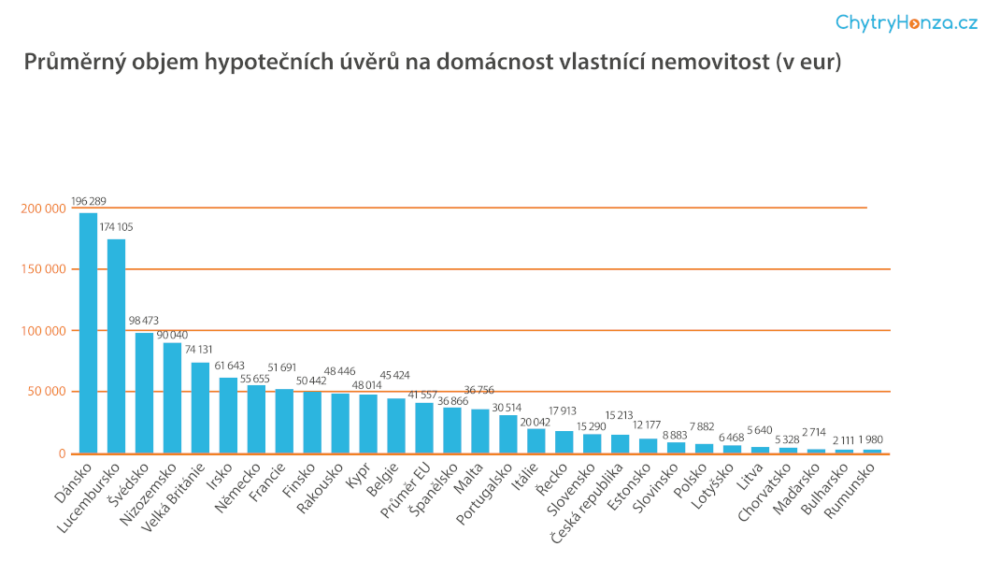

V průměru dluží evropské domácnosti s vlastní nemovitostí více než jeden milion korun (41 557 eur). Mezi jednotlivými regiony jsou však značné rozdíly. Zatímco nejzadluženější jsou majitelé nemovitostí v zemích severní Evropy (v průměru 81 775 eur), nejméně dluží obyvatelé východní Evropy (v průměru 6 576 eur).

Nejvíce jsou zadlužené domácnosti v Dánsku, Lucembursku, Švédsku, Holandsku a Velké Británii, naopak nejméně v Maďarsku, Bulharsku a Rumunsku. V Dánsku dluží lidé v průměru 196 289 eur, ale v Rumunsku pouze 1 980 eur. Důvodem je odlišný podíl domácností, které vlastní nemovitost (od 52 procent v Německu až po 96 procent v Rumunsku), ale i počet členů v domácnosti (od dvou v Německu do téměř třech v Chorvatsku).

Průměrně dluží Evropan 12 452 eur

V přepočtu na jednoho obyvatele dluží každý Evropan na hypotékách v průměru 12 452 eur. Nejvíce dluží obyvatelé Lucemburska (51 902 eur), Dánska (50 791 eur) a Švédska (31 614 eur) a nejméně Bulharska (678 eur), Rumunska (723 eur) a Maďarska (997 eur).

Domácnosti, které vlastní nemovitost a zároveň splácejí hypotéku, průměrně v rámci EU dluží 108 110 eur. Nejhůře jsou na tom opět země severní Evropy, kde dluží tyto domácnosti v průměru 136 268 eur. To je 2,4krát více než v zemích východní Evropy, kde domácnosti musí splatit hypotéku v průměrné výši 57 058 eur.

Hypotéky vs. spotřebitelské úvěry

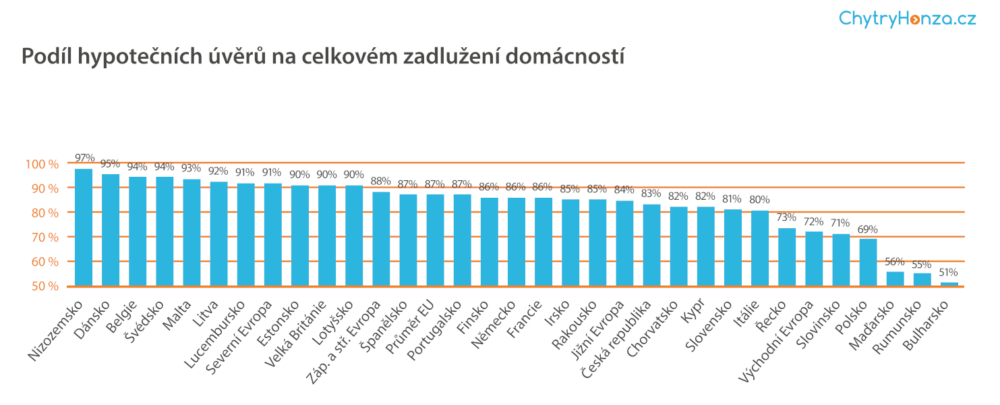

Úvěry na bydlení představují 87 procent z celkových 7 287 miliard eur z objemu všech úvěrů v EU (zbylých 13 procent jsou spotřebitelské úvěry). Celosvětově jde o jeden z nejvyšších podílů hypotečních úvěrů na celkovém zadlužení. Průměr ve světě se pohybuje od 75 do 80 procent.

“Zde opět pozorujeme rozdíl mezi střední a západní Evropou. V západní Evropě totiž spotřebitelské úvěry představují v porovnání s dluhy na hypotékách jen omezenou část dluhu domácností. Důvodem je zákaz západních vlád poskytovat některé typy produktu, jako jsou revolvingové úvěry,” pokračuje Eich.

Evropský průměr zvyšuje především pětice zemí severní Evropy – Dánsko, Švédsko, Velká Británie, Finsko a Irsko, kde jsou poskytovány vyšší hypotéky. Nižší než průměrný podíl hypoték měly v loňském roce pouze země východní Evropy, a to zhruba 72 procent. V Maďarsku, Bulharsku a Rumunsku je podíl hypoték jen o něco vyšší než u spotřebitelských úvěrů.

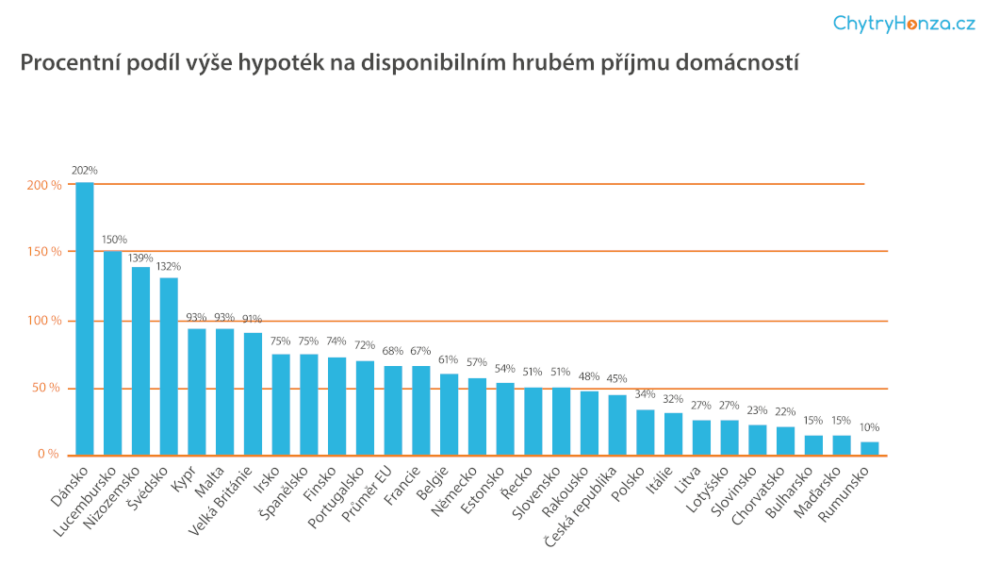

Jak hypoteční úvěr zatěžuje příjmy Evropanů?

Úvěry na bydlení v rámci EU tvoří v průměru 68 procent hrubého disponibilního příjmu domácností. To znamená, že pokud by domácnost měla najednou doplatit hypoteční úvěr, musela by obětovat dvě třetiny svého hrubého ročního příjmu.

V čele je opět severní Evropa, kde se hypotéky podílí 102 procenty na hrubém disponibilním příjmu. Nad hranicí 100 procent se nachází Dánsko (202 procent), Lucembursko (150 procent), Holandsko (139 procent) a Švédsko (132 procent). V zemích východní Evropy je naopak podíl hypoték na hrubém disponibilním příjmu nižší (29 procent).

“Graf ukazuje, že domácnosti ve střední Evropě jsou od předlužení daleko. Pětina evropské populace, která ve středu Evropy žije, má na svědomí pouze 4% úvěrů na bydlení,”

říká Nicolas Eich.

Úrokové sazby od 1,09 procenta

Průměrné úrokové sazby hypoték se v Evropě pohybují od 1,09 procenta v Dánsku a 1,56 procenta ve Francii, až po 3,44 procenta v Maďarsku a 4,4 procenta v Polsku. Česká republika je s průměrnou sazbou 2,2 procenta šestou nejdražší zemí. “Ale pozor, srovnání není úplně objektivní v tom smyslu, že například ve Francii je běžná doba fixace 20 let, zatímco v České republice je to 3-10 let. Například v létě 2018 byla průměrná sazba ve Francie kolem 1,6 % na 20 let, zatímco v České republice to bylo 2,5 % při kratší fixaci. Češi jsou tedy méně zadlužení, ale na splátkách zaplatí víc,” vysvětluje Nicolas Eich z ChytryHonza.cz.

Jednotlivé regiony

Šest zemí střední a západní Evropy (Německo, Rakousko, Belgie, Francie, Lucembursko a Holandsko) představuje 46 procent celkových hypotečních úvěrů na 37 procent obyvatelstva. Průměrná částka na vlastníka je 56 808 euro, což je o 37 procent více než evropský průměr. Tři čtvrtiny jsou přitom v Německu a Francii.

Nejvíce zadlužené jsou země severní Evropy (Dánsko, Finsko, Irsko, Velká Británie a Švédsko), které tvoří 18 procent evropské populace. Na tyto země připadá 33 procent celkových evropských hypotečních úvěrů. Průměrná výše zadlužení vlastníků nemovitostí je zde 81 775 eur, což je dvojnásobek evropského průměru. Je to způsobeno především dynamičtějším vývojem ekonomiky, vyšším podílem domácností splácejících úvěr na bydlení, zdaněním, delší splatností úvěrů či kulturními tradicemi.

Obyvatelé jižní Evropy (Kypr, Španělsko, Řecko, Itálie, Malta a Portugalsko) se zadlužením řadí pod evropský průměr. Na čtvrtinu evropské populace připadá pouze 17 procent nesplacených hypoték. V průměru dluží vlastníci nemovitostí 26 947 eur, což je 35 procent pod evropským průměrem. Je to způsobeno především dopadem poslední hospodářské krize, která se přímo podepsala na trhu s nemovitostmi v některých zemích.

Nejméně zadlužené jsou domácnosti ve východní Evropě (Bulharsko, Chorvatsko, Estonsko, Maďarsko, Lotyšsko, Litva, Polsko, Česká republika, Rumunsko, Slovensko a Slovinsko), pouze čtyři procenta z celkového objemu nesplacených hypoték na 20 procent populace Evropy. Průměrný zůstatek hypotečního úvěru na vlastníka nemovitosti je 6 576 eur, což představuje méně než šestinu evropského průměru. Pouze 10 procent domácností má hypotéku nebo nějaký úvěr. Ceny nemovitostí jsou zde na nižší úrovni ve srovnání se zbytkem Evropy.

(No Ratings Yet)

(No Ratings Yet)