Investování (ne)jen pro vyvolené?

Investiční produkty dnes už ani zdaleka nejsou jen pro movité či extra zkušené investory a obchodníky. Investovat dnes může prakticky každý. S menším či větším rizikem, s větším či menším výnosem. Jak začít a kam ideálně peníze uložit?

Investice jsou dnes dokonce jedním z doporučených způsobů, jak se například zajistit na důchod. Řadu lidí ovšem investice odradí. Mají pocit, že je to složité a že investovat můžete, jen když máte značné prostředky navíc. Investice je ale investice. I když je jen v řádu několika stovek měsíčně. Tak směle do toho!

Kdy spíš spořit a kdy investovat?

S penězi to bývá jako na houpačce. Někdy jste “ve vatě”, někdy netrpělivě vyhlížíte výplatu. Určitým varovným signálem by ovšem pro vás mělo být, až když si musíte i na menší nečekaný výdaj půjčit. Od toho mají být úspory. Ať už je shromáždíte prostřednictvím spoření nebo právě investic.

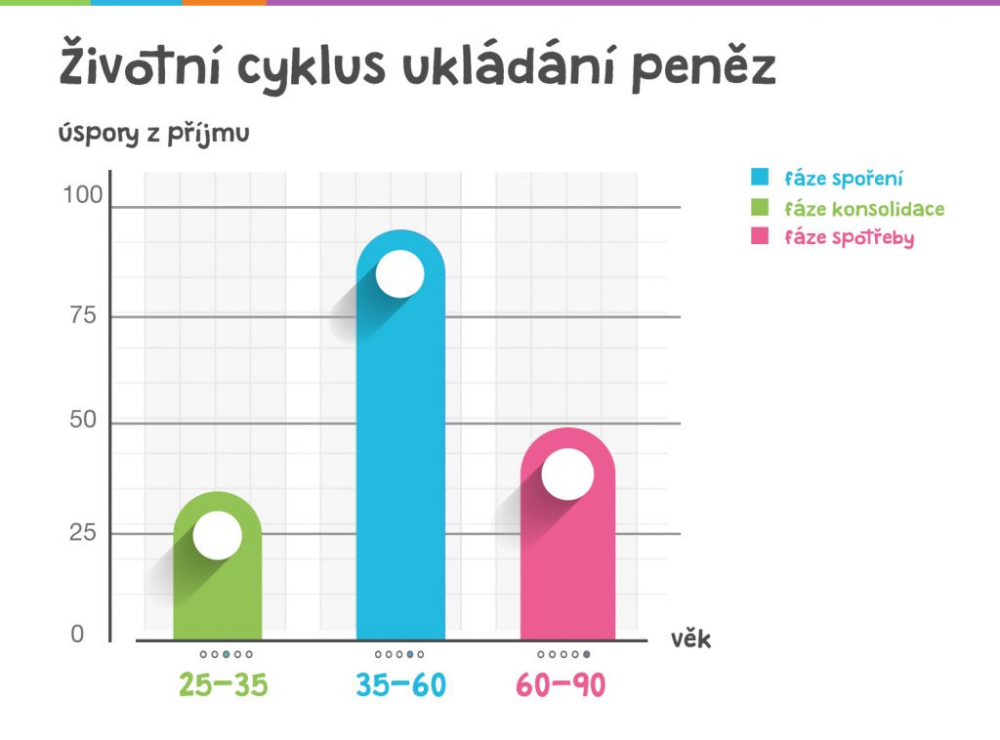

Do poměru rozdělení peněz do investic nebo do spoření by měl promlouvat i váš věk, respektive vaše životní fáze. Jinak byste měli spořit a investovat v 25 letech, kdy si můžete dovolit větší míru rizika a tedy posílit investice. A jinak zase ve 40 letech, kdy už byste měli myslet především na penzi a spořit, jak jen můžete.

Spořením se většinou rozumí pravidelné ukládání částí příjmu na některý běžný bezrizikový spořící produkt. Například běžný účet, spořící účet, termínovaný vklad, nebo stavební spoření. Běžné a spořící účty jsou vhodné pro případ, pokud byste uložené prostředky chtěli buď brzy použít nebo naopak netušíte, kdy je budete potřebovat. U termínovaných vkladů a stavebního spoření je dostupnost peněz o trochu delší, nicméně oproti investicím je riziko ztráty za normálních okolností nízké a vklady jsou navíc pojištěné.

Na druhou stranu, oproti investování, spořící produkty poskytují nižší výnosy, které jsou navíc zatíženy 15% srážkovou daní. A to nemluvíme o inflaci. Měli byste si tedy porovnat výši úroku z vkladu a odečíst od něj očekávanou inflaci. Pokud v takovém případě hodnota vašich vkladů klesne, raději se poohlédněte po investiční příležitosti.

Kam investovat?

Nabídka je opravdu široká a vybere si každý. Investovat můžete do cenných papírů, populární jsou investice do zlata, stříbra, koupě domu či bytu je investice do nemovitostí. Můžete vyzkoušet investovat do kryptoměn, například bitcoinu. Pro začínající investory je ovšem nejjednodušší variantou začít s podílovými fondy.

Nejčastější investice:

- akcie

- podílové fondy

- dluhopisy

- deriváty

- komodity ve formě burzovních kontraktů

- nemovitosti

- obrazy a jiná umělecká díla

Jednou z důležitých vlastností každé investice je – vedle očekávané míry zisku – také míra rizika, tedy ztráty. Obecně se investice do hmotných cenných předmětů často považují za méně rizikové než cenné papíry. Kromě nemovitostí a uměleckých děl mezi ně patří:

- investování do zlata

- investice do stříbra

- investiční diamanty

- mince

Co jsou podílové fondy?

Zakládají je a spravují investiční společnosti, to znamená že výběr aktiv (majetku) a veškerá správa investic je přenechána na profesionálech dané společnosti. Co vás to bude stát? Tzv. správcovský poplatek. Vy jako investor do podílového fondu investujete nákupem podílových listů. Vzhledem k tomu, že investiční společnost je povinna odkoupit podílové listy za aktuální cenu, kdykoliv požádáte, získáváte výnos z rozdílu mezi nákupem a prodejem podílových listů. Odečíst ale musíte výše zmíněné poplatky a pokud listy držíte po dobu kratší než 3 roky, výnos musíte ještě zdanit daní z příjmu.

Pokud už se tedy pro investice jednou rozhodnete, mělo by to být promyšlené rozhodnutí a měli byste vytrvat. Podílové fondy jsou vhodné zejména pro dlouhodobé investice, protože čím déle investor podílové listy drží, tím zajímavější zhodnocení může získat. Ostatně jsou také zakládány na dobu neurčitou, a tudíž si sami můžete určit, jak dlouho chcete dané podílové listy držet.

Důležité!

Pravidelné investování peněz znamená “odkládat svou současnou spotřebu za účelem generování nejistého zisku z této investice.” Daný zisk by proto měl pokrýt znehodnocení peněz inflací, měl by obstát i při srovnání s jinou investicí/spořením (například stavebním spořením) a měl by vás odměnit za riziko. Jak ale předem odhadnout rizikovost a zhodnocení investice? S tím nejlépe pomůže investiční poradce. Pokud ale chcete spoléhat je na vlastní úsudek, pomoci vám mohou klíčové informace pro investory, tzv. KIID.

Ještě je třeba dodat, že investování velmi svědčí diverzifikace neboli pestrost portfolia. Klidně tedy vsaďte na “více koní”. Je ovšem důležité dbát na to, aby rizikovost investice vždy odpovídala vašim znalostem, finančnímu zázemí a vaší toleranci k riziku!

Kam se obrátit?

Investiční portfolio a služby pro zájemce má většina z hlavních bankovních hráčů na českém trhu. Nejlépe uděláte, když si vše přehledně srovnáte:

(No Ratings Yet)

(No Ratings Yet)