Jak dlouho trvá vyřízení hypotéky

Nová nemovitost je v dohlednu, teď už jen vyřídit hypotéku. To je proces, který má 4 fáze. průzkum nabídek, příprava podkladů, schválení žádosti a naplnění podmínek nutných k čerpání peněz. Jak dlouho tedy trvá vyřízení hypotéky? Pokud se nestane chyba na straně banky, zvládne to zkušený poradce cca do 5 týdnů. Jde to však i svépomocí. Pak přijde na řadu čerpání peněz.

Krok 1: průzkum

Jak dlouho bude trvat vyřízení hypotéky, ovlivňuje několik faktorů. Staví klient dům, nebo např. kupuje byt v novostavbě? Důležité je vědět, jakou přesně nemovitost chce žadatel koupit.

Na trhu existuje přehršel nabídek finančních produktů. Naštěstí je hypoteční kalkulačka dokáže srovnat a prozradit ty nejlepší. Doporučujeme vybrat 3 nejlepší, které požádáte o konkrétní nabídku hypotéky. K tomu, aby žadatel hypotéku dostal, musí splnit podmínky pro získání hypotéky. Pokud ví, že na hypotéku pravděpodobně dosáhne, vykročí směrem k bance.

Vedle srovnání nabídek hypoték vám rádi doporučíme hypotečního specialistu. Po vyplnění kalkulačky se vám ozve telefonicky.

Aby mohl hypoteční poradce pracovat plynule, probere s žadatelem tyto otázky:

- výši hypotéky,

- účel úvěru,

- fixaci úrokové sazby,

- výši vlastních prostředků.

Jen tak bude moct vybrat tu nejlepší hypotéku žadateli na míru. V poslední době se taky změnila pravidla poskytování hypoték. Nově banky půjčují jen hypotéky v hodnotě 80 % vůči zástavě. 20 % peněz musí mít žadatel vlastních nebo je dofinancovat jiným úvěrem.

Druhá možnost je zastavit druhou nemovitost, například byt rodičů. Tím hodnota zástavy rapidně vzroste a žadatel se dostane pod 80% hranici LTV (loan to value – výše úvěru vůči hodnotě zástavy).

ČNB navíc připravuje další zpřísnění. Hypotéka by z příjmu měla být splacena maximálně do 5 let. Poměr měsíční splátky k čistému příjmu maximálně 40 %. Pod tíhou restrikcí ČNB stoupají úrokové sazby hypoték. Nejvhodnější okamžik, kdy zažádat o hypotéku, je proto možná právě teď.

S jasnou představou o hypotéce dokáže poradce také nastínit, jak dlouho bude vyřízení hypotéky trvat. Poradce s klientem vyplní žádost o úvěr a ověří jeho totožnost. Banky obvykle vyžadují dva typy dokladů. OP a například ještě řidičský průkaz.

Víte, že…

Pokud na občance nemáte uvedený rodinný stav, musíte si dojít na úřad pro výpis z evidence obyvatel s rodným stavem. Stojí 50 Kč.

Následně dostane žadatel seznam dokumentů k vyplnění nebo vyřízení u zaměstnavatele.

Krok 2: příprava podkladů

Jak dlouho bude trvat vyřízení hypotéky, závisí také na žadateli. Pokud spěchá a má níže přiložený seznam, zvládne dát všechny dokumenty dohromady do 2 týdnů. Co bude potřeba? Tučně je napsané, co bude chtít banka určitě. To ostatní jen možná, ale je dobré to mít na paměti.

- Rezervační smlouva nebo návrh kupní smlouvy

- Daňové přiznání (u OSVČ) nebo potvrzení příjmů ze zaměstnání (u zaměstnance)

- Doložení vlastních zdrojů

- List vlastnictví

- Nabývací titul k nemovitosti

- Účel úvěru

- Potvrzení o rodičovském příspěvku, pokud jsem rodič

- Potvrzení o bezdlužnosti vůči finančnímu úřadu

- Potvrzení o úhradě vyměřené daně

- Projekt výstavby a položkový rozpočet při stavbě rodinného domu a stavební povolení

- Odhad nemovitosti (u novostaveb ho už banka většinou má)

Krok 3: schvalovací řízení

Trvá 2 týdny. Obdržené dokumenty banka nahraje do svého interního systému a začne ověřovací kolečko. Banka si zkontroluje žadatele v bankovním i nebankovním registru klientských informací.

Jeho prostřednictvím si banky vyměňují informace o bonitě, platební morálce a důvěryhodnosti svých klientů. Pokud klient v minulosti nesplácel, dozví se to i banka, ve které chce úvěr refinancovat.

Této fázi se říká prescoring a negativní historie možná také negativně ovlivní nabídku úrokové sazby. Ta může být o nějakou desetinu vyšší nebo může banka dokonce žádost o hypoteční úvěr úplně zamítnout.

Víte, že…

Zápisy v registrech zůstávají i 4 roky po jeho umoření.

Banka si také ověří bonitu žadatele, tedy riziko, jestli bude splácet, nebo ne. Vedle zmíněných registrů prozkoumá banka i příjmy žadatele, jeho výdaje včetně splátek dalších úvěrů a úvěrové limity na kontokorentu a kreditních kartách.

Pokud to nebude stačit, nabízí se přizvat ručitele. Dojde–li k tomu, prověří si banka i jeho.

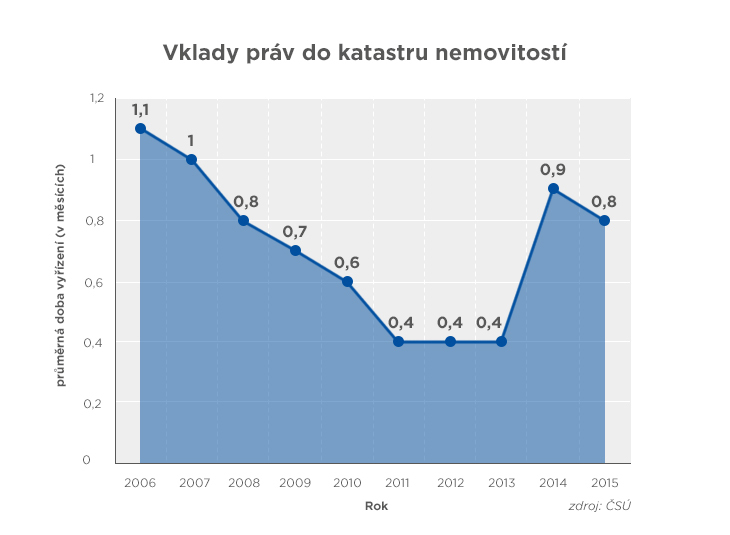

Ve finále zaměstnanec banky, úvěrový specialista, schválí žádost o úvěr a připraví smluvní dokumentaci. Žadatel podepíše úvěrovou smlouvu, zástavní smlouvu, návrh na vklad zástavního práva a tzv. ESIP.

Krok 4: čerpání hypotečního úvěru

V této poslední fázi se žadatel domluví s bankou na převedení půjčené částky na účet prodávajícího. Dále je třeba vyřešit:

- Potvrzení o zaplacení části kupní ceny z vlastních zdrojů (například těch 20 % podle nových podmínek)

- Pojištění nemovitosti a vinkulace ve prospěch banky

- Podání návrhu na vklad zástavního práva (u novostaveb vyřizuje developer)

Bance a úřadům budou tyto úkony trvat cca 5 týdnů.

Refinancování hypotéky

Při refinancování hypotéky je více než cokoliv dalšího důležité začít včas. V případě Wüstenrot, Komerční banky nebo Hypoteční banky lze začít refinancování dokonce 2 roky dopředu. Navíc je při refinancování cílem získat dobrou úrokovou sazbu a ne se strachovat, jak dlouho bude trvat vyřízení hypotéky, a jestli to stihnu. Dobrý hypoteční makléř stihne pro klienta refinancovat i za 14 dní, ale je to zbytečně ve stresu.

Co prodlužuje vyřízení hypotéky?

Vyřízení hypotéky prodlužují dvě strany. Žadatel a banka. První jsou chyby v dokumentech na straně žadatele. Vyřízení hypotéky patří k administrativně nejsložitějším žádostem. Laik snadno udělá chybu. Dobrý poradce je tu od toho, aby ho zbavil stresu a správnost podkladů pohlídal.

V prvním kroku jsme prozradili, že je důležité mít vytipovanou nemovitosti, kterou chce žadatel koupit. Proč? Nerozhodnost extrémně prodlužuje dobu, jak dlouho bude trvat vyřízení hypotéky. Nemovitost A, nebo nemovitost B? S každou změnou je nutné vytvořit novou žádost.

I když žadatel udělá vše dobře, ještě existuje riziko na straně banky. Tam taky pracují jenom lidé. Přestože banka vypadá jako systematický kolos, kde se perfektně otáčejí všechna ozubená kolečka, je vyřízení hypotéky stále v rukou lidí. Alespoň z velké části. Ti nemusí mít na žádost hned čas nebo zrovna odjíždí na dovolenou.

Ani bankovní systémy nejsou neomylné a občas vypoví službu, což délku vyřízení zase o kousek protáhne. Ani jedno se neděje na denním pořádku. Je dobré to ale mít na mysli, pokud vás zajímá, jak dlouho bude vyřízení hypotéky ve skutečnosti trvat.

(No Ratings Yet)

(No Ratings Yet)