Hypoteční seznamka

Přemýšlíte o vlastním bydlení nebo o výhodné investici do nemovitosti? Hypotéka bude dost možná tou správnou volbou. Cestu k ní teď s vámi projde náš hypoteční specialista Daniel Horňák. Na závěr prozradí, jak získáte nejnižší úrokovou sazbu.

Hypotéka patří jednoznačně mezi velká životní rozhodnutí, proto byste výběru toho nejvýhodnějšího hypotečního úvěru měli věnovat dostatek času. Celý proces jsme se vám snažili maximálně zjednodušit. Tento článek, který ušetří mnoho hodin času i nervů.

Proč hypotéku

V dnešní době nízkých úrokových sazeb se jedná o skvělou investici i formu spoření. Hypoteční úvěr můžete bez problému předčasně splatit i prodejem zastavené nemovitosti. Bez obav tak můžete hodit za hlavu časté výmluvy těch, kteří vyhazují peníze z okna za nájem.

“Současnou výhodnou úrokovou sazbu si můžete takřka za stejných podmínek zafixovat třeba na 8 let. U hypotéky například na 15 let tak v prvních 8 letech při takové fixaci jdete v podstatě do nulového rizika a je nepravděpodobné, že cena hypotéky bude ve zbylých letech prohrou. Navíc budete mít v ruce jakési právo veta příliš vysoké úrokové sazby v podobě předčasného splacení zdarma,”

říká Daniel Horňák.

Podívejme se na to nyní řečí čísel. Průměrná inflace byla v říjnu 2,2 %. Průměrná úroková sazba hypotéky byla 2,66 %. Nárůst cen bytů byl 18 %. Pokud odečteme od zhodnocení v podobě růstu cen nemovitosti náklady v podobě úrokové sazby hypotéky a inflace, dostaneme čisté zhodnocení. To činí 13,14 %. Ve výsledku za bydlení s hypotékou neplatíte ani korunu. Plus ročně vyděláte ještě 13,14 %, což u klasického bytu v hodnotě 3 milionů představuje čistý zisk 394 200 Kč.

Víte, že…

Dosáhnete v jiném kraji na větší byt? Podívejte se na naši infografiku.

Ano, za hypotéku zaplatíte za rok asi ještě víc, ale veškeré platby jste de facto jen přesunuli ze svého bankovního účtu do nemovitosti, odkud je kdykoliv můžete vybrat prodejem. Skutečným nákladem je opravdu jen úroková sazba hypotéky (úroky) a inflace. Obojí s přehledem přebíjí růst ceny nemovitosti, takže pokud nemovitost ještě navíc pronajmete, nájem bude váš další čistý zisk.

V Praze se bavíme u průměrného bytu o 200 000 Kč ročně a pokud má nemovitost ještě třeba vytápěnou garáž, počítejte s dalšími 50 000 Kč za rok! Nebereme teď v potaz samozřejmě možné škody nájemníků, jejich platební morálku apod., což zisk o něco málo poníží.

Co si s hypotékou koupíte

Pryč jsou doby, kdy jste si hypoteční úvěr mohli vzít jen na klasické bydlení v podobě bytu nebo domu. Dnes banky půjčují i na nebytové objekty dle kolaudace. Developeři toho využívají, proto jen v Praze naleznete spoustu ubytovacích jednotek (inspirujte s třeba v Jinonicích) nebo i ateliérů pro trvalé bydlení za výhodnější nebytové ceny. Některé úřady už dokonce takové objekty uznávají pro adresu trvalého bydliště. Na co tedy hypotéku?

- na rekonstrukci

- na byt

- na ateliér

- na ubytovací jednotku

- na dům

- na družstevní byt

- na pozemek

- na chatu

- na stavbu domu

*Tučné lze financovat jen americkou hypotékou se zástavou jiné nemovitosti nebo spotřebitelskou půjčkou – ta je prakticky na cokoliv. Financování vykoupení družstevního bytu je možné také prostřednictvím předhypotečního úvěru.

Nenalezli jste do dnešního dne bydlení snů? Připravujeme pro vás inspiraci toho nejlepšího bydlení, které si aktuálně můžete pořídit. Zatím se můžete inspirovat alespoň v Praze a okolí třeba přestavbou hotelu u Waltrovky se sdílenými designovými prostory, bytovým domem v centru dění nebo rozrůstající se vesnicí nedaleko Smíchova na okraji Prokopského údolí.

Nejen novinky v roce 2018

Trh s hypotékami se aktuálně nachází v dynamickém období. V posledních měsících dochází k zásadním legislativním změnám a na trh vstupují inovativní banky, které se snaží eliminovat strach z hypotečního úvěru. Sepsali jsme dohromady čtyři hlavní novinky pro rok 2018.

Hypotéka jen pro lidi s vysokým příjmem

K 1. říjnu vstoupila v platnost hodně medializovaná nová pravidla, kvůli kterým už není tak snadné dosáhnout na vysněné bydlení, zejména pokud patříte do skupiny lidí s nižším příjmem. Nově můžete splácet splátky včetně hypotéky, které nepřekročí 45 % vašich čistých měsíčních příjmů a celková výše vašich závazků včetně hypotéky nesmí přesáhnout devítinásobek čistého ročního příjmu. Dosáhnete stále na hypotéku? I to si můžete jednoduše spočítat v naší nové kalkulačce.

Víte, že…

Čech s průměrnou hrubou mzdou ve výši 31 851 Kč aktuálně dosáhne na hypotéku 2 593 188 Kč.

Z ateliéru byt

Ale zatím jen v Praze. Pražští radní schválili v říjnu možnost rekolaudace ateliérů na byty. Zatím jsou tak na trhu k mání ateliéry, které mají dle realitních makléřů hodnotu o 10 až 20 % vyšší. Pokud si s úřadem vyřídíte následně rekolaudaci za cca 10 až 30 tisíc korun, vyděláte takovým nákupem okamžitě několik stovek tisíc korun. Koupi ateliéru tak rozhodně urychlete, protože za několik měsíců už si většina prodejců všimne této legislativní změny a zhodnocení si nechá pro sebe – zdraží na skutečnou tržní cenu. Budou tak řešit současnou bytovou krizi i další města?

Hypotéka i pro nerozhodné

V červenci přišel Wüstenrot s Hypotékou dopředu. Hypotéku díky tomuto produktu dostanete i na nemovitost, kterou jste ještě nevybrali. Nemůžete nicméně přemýšlet věčně. Na výběr mají jejich zákazníci celkem komfortních 12 měsíců. To samé nabízí také Modrá pyramida s ještě flexibilnějšími podmínkami.

Peníze na vybavení za cenu hypotéky

Zajímavou hypotéku nabízí také KB. K hypotéce si můžete vzít až 400 tisíc na vybavení domácnosti za úrokovou sazbu hypotéky! To je velmi příjemný benefit, neboť bez něj byste museli mít klasickou spotřebitelskou půjčku, která je k mání běžně za cca 10% úrok.

Jak dlouho trvá vyřízení hypotéky

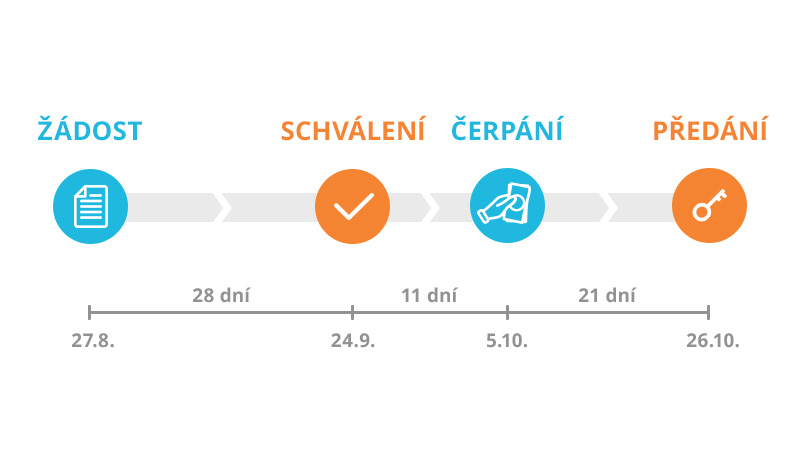

Pokud se rozhodnete pro již dostavenou nemovitost, bude vás určitě zajímat, jak dlouho bude trvat vyřízení hypotéky. To je většinou doba, která nového majitele dělí od získání klíčů. Podívejme se na konkrétní příklad, který se stal. Kupující čekal na převzetí klíče v tomto případě téměř 2 měsíce od podpisu kupní smlouvy a žádosti o hypotéku.

Víte, že…

Do předání klíčů není možné začít zařizovat ani kuchyň.

Nový majitel se rozhodl pro nákup zkolaudovaného bytu dne 30.8.2018 prostřednictvím hypotéky u KB. Toho dne byla podepsána kupní smlouva. Do 7 dnů musel složit klasickou zálohu v podobě 50 tisíc korun. Žádost o hypotéku byla podepsána již 27. srpna.

Následně ovšem odjel dotyčný bankéř na týdenní dovolenou a na straně banky vznikla chyba v systému, kdy byl jeden ze spolužadatelů v databázi duplicitně. Kvůli tomu se musel celý proces 19. září zopakovat, takže teprve 24. září byla žádost bankou schválena. 27. září došlo k podpisu schválené nabídky hypotečního úvěru. Na pobočce banky byla následně 5. října podepsána žádost o čerpání hypotéky a 8. října uznal developer nemovitost za uhrazenou. K převzetí bytu došlo až 26.10., neboť měl prodejce dle běžné kupní smlouvy jen na domluvení termínu předání 2 týdny, které rád využil.

Kolik musím mít našetřeno

Doba, kdy si člověk mohl vzít 100% hypotéku, je nenávratně pryč. Žadatel musí mít našetřeno minimálně 10 % z ceny nemovitosti. Ideální je mít našetřeno ještě víc, protože s vyššími úsporami klesá úroková sazba hypotéky. Poměr mezi půjčkou, kterou banka nabízí, a hodnotou nemovitostí se označuje anglickou zkratkou LTV. Stoprocentní hypotéku dnes sice žádná banka nenabízí, ale těch alespoň 10 % můžete našetřit třeba během několika měsíců až let před dokončením novostavby. Při podpisu kupní smlouvy stačí obvykle jen záloha ve výši několika desítek tisíc korun a zbytek se řeší až po kolaudaci. Například na byt v hodnotě 5,2 milionu budete potřebovat 50 tisíc korun.

Jde to i bez poradce

Myslíte si, že hypotéku nebudete mít problém sehnat? Mrkněte na podrobný návod, jak získat hypotéku (článek právě připravujeme) nebo rovnou na chytré srovnání online, které vám řekne, jaká hypotéka pro vás bude nejlepší i bez hypotečního poradce a splňte si sen o vlastním bydlení.

Co když na hypotéku nedosáhnu

Zjistili jste, že na hypotéku z nějakého důvodu nedosáhnete? Co dělat v takových případech? Rozhodně není všem dnům konec! Vše se dá řešit.

- Nemám příjmovou historii – sežeňte si spolužadatele, který doloží příjmy

- Jsem příliš starý – sežeňte si spolužadatele, který doloží příjmy

- Jsem příliš mladý – pomůže státní hypotéka

- Jsem živnostník – jak na hypotéku pro OSVČ

- Mám nízký příjem – poohlédněte se po lepší profesi

Slovníček nejdůležitějších hypopojmů

Ještě než se začnete zajímat hlouběji o hypotéku, rozhodně si ujasněte všechny základní pojmy. Můžete si jejich znalostí ušetřit dost nervů i trapných situací.

Fixace hypotéky

Úroková sazba hypotéky se každý rok mění. Její výši reguluje především Česká národní banka. Proto vznikla možnost fixace úrokové sazby až na 30 let. Pokud si sazbu zafixujete, hypoteční banka bude chtít po celou dobu fixace jen úroky v této předem dané výši. Po uplynutí doby fixace pomůže obvykle refinancování hypotéky.

“S ohledem na předpokládaný vývoj úrokových sazeb doporučuji volit fixaci na přibližně 8 let. U takové fixace je stále velmi nízká úroková sazba a několik let budete žít v jistotě bez možných dodatečných nákladů,”

radí Daniel Horňák.

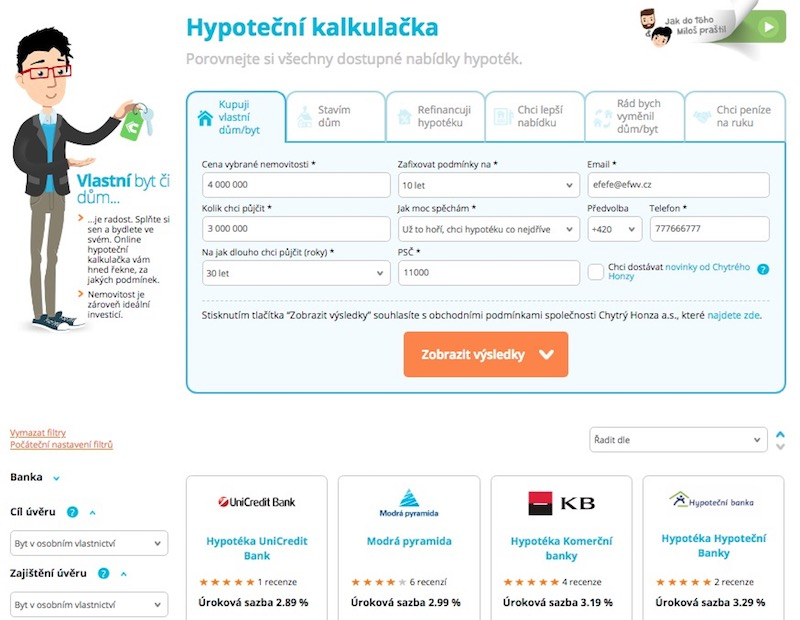

S délkou fixace si můžete vyhrát v našem srovnávači. Jednoduše změňte pole “Zafixovat podmínky na” a okamžitě uvidíte, jak se změní nejlevnější možná úroková sazba vybrané hypotéky:

Délka hypotéky

Období, po které bance dlužíte peníze za poskytnutou hypotéku. Běžně můžete mít dnes hypotéku až na 30 let, ovšem maximálně do 75 let. Každá banka má o něco málo jinou hranici stáří. V případě více spolužadatelů se vychází z věku nejstaršího! Běžně jsou banky ochotné délku měnit i v průběhu splácení.

Nicméně nezapomínejte, že nižší splátky délku hypotéky prodlužují a vyšší naopak zkracují. Zbylé splátky lze také jednoduše odmazat předčasným splacením.

Americká hypotéka

Jedná se o druh hypotéky, který ovšem není účelově vázán – proto tj. neúčelová hypotéka. To znamená, že půjčené peníze můžete použít takřka na cokoliv včetně rizikového podnikání. Doba splatnosti může být maximálně jen 20 let a výše pak 70 % z tržní ceny stanovené odhadcem.

Zásadní komplikací je pro mnoho žadatelů fakt, že nemovitost už musíte vlastnit. Můžete případně požádat i někoho z rodiny, aby zastavil svou nemovitost. Na první bydlení zkrátka americkou hypotéku tak snadno nezískáte. Nevýhodou jsou také výrazně vyšší úroky než u běžné hypotéky. Pořád jsou ovšem nižší než u konkurenčního spotřebitelského úvěru a nemovitostí můžete nadále libovolně disponovat – třeba ji prodat.

S lepší úrokovou sazbou nepočítejte

Je obecným pravidlem, že se o ceně služby, v našem případě úrokové sazby, vyjednává. Snažíte se banky dostat níž, než co nabídli v bance za rohem. U hypoték to ztrácí smysl dokonce i u banky, kde máte celý život výjimečný obrat. To jsme si ověřili u náhodného klienta. Vždy získal lepší hypotéku překvapivě tam, kde nebyl zákazníkem.

Víte, že…

Nejnižší úrokové sazby mají v Dánsku.

Tím neříkáme, že byste hypotéky neměli srovnat alespoň v online ve srovnávači, ale nepočítejte se zázraky. Sice je na průměrné měsíční splátce znát i každá setinka procenta, ale často je to vykoupeno vskutku vyčerpávajícím vyjednávání s mnoha bankami, které ve výsledku stejně obvykle necouvnou ani o tu setinku.

Výhodná je tak obvykle hypotéka přímo od developera, ale to platí jen pro novostavby, pozemky a zrekonstruované nemovitosti. Většinou má s bankou domluvenou prémiovou úrokovou sazbu i pro klienty bez dalších poplatků. Navíc je taková levná hypotéka takřka bez práce a třeba Central Group dokonce nabízí vrácení veškerých plateb, kdyby hypotéka nevyšla.

Zlaté rady závěrem

Ještě než si nemovitost s hypotékou pořídíte, spočítejte si důkladně, jestli Vám zbydou peníze na život. Nově budete platit i daň z nemovitosti, služby a pojištění nemovitosti. Dali jsme dohromady měsíční účet za klasický pražský byt:

- Služby (voda, energie, odpad atd.) … 4 000 Kč

- Služby bytového domu (úklid, fond oprav atd.) … 1 000 Kč

- Pojištění nemovitosti … 120 Kč

- Daň z nemovitosti … 60 Kč

- Internet … 300 Kč

Při sečtení zjistíme, že běžný byt stojí jen na poplatcích 5 480 Kč měsíčně. To je někdy přibližně výše jedné měsíční splátky hypotéky!

(No Ratings Yet)

(No Ratings Yet)